При этом домохозяйства стали реже говорить о недоступности жилья при принятии решения о рождении ребенка

Льготные ипотечные программы расширили возможности российских семей для улучшения жилищных условий, снизив их значимость как барьер к рождению первого или еще одного ребенка. В то же время рост вовлеченности в кредитование и увеличение долговой нагрузки повысили значимость этого фактора как серьезного препятствия к реализации репродуктивных намерений, что создает новый вызов для демографической политики. Такие выводы делает старший научный сотрудник Института социального анализа и прогнозирования РАНХиГС Александра Бурдяк в исследовании «Кредитное бремя и репродуктивные намерения: вторичный эффект жилищных программ на рождаемость в России», опубликованном в «Финансовом журнале» НИФИ Минфина.

Исследование основано на данных двух волн опроса о репродуктивном поведении населения, который Росстат проводил в 2012 и 2022 гг. (охват – 15 000 домохозяйств). Автор сравнивала три самых распространенных причины откладывания рождения детей: недостаточные материальные возможности, отсутствие собственного жилья и наличие кредитов.

Детальное сопоставление семей со схожими параметрами (пол, возраст, наличие детей, занятость, высшее образование, уровень жизни и характеристика жилищных условий) показало, что за 10 лет отсутствие собственного жилья стало на 23% реже упоминаться как негативный фактор, говорится в статье. Зато наличие кредитной нагрузки идентичные респонденты называли препятствием на 21% чаще в 2022 г., чем в 2012 г.

Судя по опросам населения, в демографическом пакете мер в середине 2010-х гг. наиболее значимое влияние на рождаемость оказывала программа материнского капитала, а позже и льготная ипотека, отмечает автор. В то же время развитие рынка ипотечных программ для молодых семей за 10 лет не позволило в полной мере решить проблему готовности россиян к деторождению, пояснила Бурдяк «Ведомостям». Если ранее сдерживающим фактором часто выступали плохие жилищные условия, то сегодня более значимую роль стала играть кредитная нагрузка, особенно ипотечная. Произошла замена одних ограничений другими, т. е. теснота или недоступность отдельного жилья отошла на второй план, добавляет она.

Необходимо пересмотреть подходы и развивать неипотечные инструменты жилищной поддержки, включая субсидии на строительство или социальное жилье, заявляет Бурдяк. Автор исследования полагает, что ипотечные программы в значительной мере уже исчерпали платежеспособный спрос молодых семей с детьми на улучшение жилищных условий. Также эксперт предлагает расширять программы, направленные на снижение кредитной нагрузки семей с детьми.

Что с кредитной нагрузкой

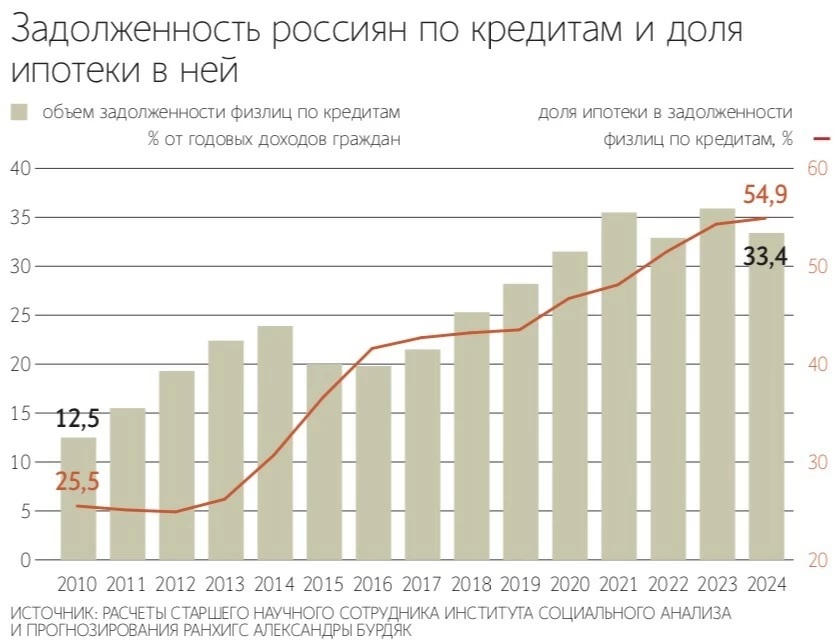

Долги домохозяйств росли последние годы. В 2012 г. кредиты были у 30–35% семей, а ипотечные – только у 2–3%, говорится в исследовании. В феврале 2025 г. около 40% домохозяйств имели непогашенные кредиты, в их числе 12% платили по ипотеке, отмечает автор. По последним данным ООО «инФОМ», в декабре 2025 г. ипотеку выплачивали 11% семей, а в целом имели кредиты 36% опрошенных.

На 1 июля 2024 г., когда завершилась программа льготной ипотеки на новостройки (действовала с апреля 2020 г. по июнь 2024 г.), число ипотечных заемщиков достигло 10,7 млн человек. В частности, было выдано 1,6 млн кредитов по программе массовой льготной ипотеки и еще 1,2 млн кредитов – по семейной ипотеке, сообщает автор со ссылкой на данные ЦБ и Дом.РФ.

ЦБ сообщал, что в 2022–2023 гг. ускоренно росла задолженность россиян по ипотеке: в 2022 г. она увеличилась на 17,5%, а в 2023 г. – на 30,1%. Динамика нормализовалась во втором полугодии 2024 г. после завершения массовой льготной ипотеки и повышения требований по семейной ипотеке с июля 2024 г., отмечает ЦБ в «Вестнике Банка России» от 21 января 2026 г. Там указано, что по итогам 2024 г. задолженность по ипотеке выросла на 10,9%, а на начало ноября 2025 г. – на 5,6%. По последним данным, на ипотеку с господдержкой пришлось около 78% выдач жилищных кредитов, следует из доклада ЦБ «Финансовые активы и обязательства домашних хозяйств по отдельным финансовым инструментам» за ноябрь 2025 г. ЦБ отмечает, что льготные программы стали основной причиной увеличения жилищного кредитования.

За бумом спроса на жилищные кредиты последовал рост неплатежей. Объем просроченной задолженности по ипотеке превысил 265,5 млрд руб. к концу прошлого года против 91,6 млрд руб. в декабре 2022 г., сообщал РБК со ссылкой на данные бюро кредитных историй «Скоринг бюро». За 2025 г. объем проблемных долгов по кредитам на жилье обновил исторический максимум – он вырос на 76,6%, или на 115,2 млрд руб.

Семейная ипотека продолжает действовать до конца 2030 г. С февраля 2026 г. изменятся правила выдачи семейной ипотеки – будет доступен только один льготный кредит под 6% на семью, а не на каждого из родителей, как было по старым условиям. Кроме того, власти обсуждают дифференциацию ставок по программе «Семейная ипотека»: они могут составлять 10% для семей с одним ребенком, 6% – с двумя, 4% – при появлении третьего и последующих детей, говорил глава комитета Госдумы по финрынку Анатолий Аксаков 14 января.

О чем говорит исследование

На результаты исследования могла повлиять осведомленность респондентов о льготных программах ипотеки, что делает менее значимым барьер в виде нехватки жилья, но обостряет проблему долговой нагрузки, говорит профессор Финансового университета при правительстве Александр Сафонов. При этом он отмечает, что задолженность по кредитам надо учитывать в совокупности с ростом стоимости жизни. Сафонов указывает на то, что социологический опрос Росстата не учитывает влияние социально-экономических изменений, которые могут искажать содержание ответов.

При репродуктивных решениях семьи учитывают риски на длинном горизонте, такие как потеря работы, сокращение доходов, ухудшение здоровья, рост обязательных расходов, отмечает заведующая лабораторией исследований демографии, миграции и рынка труда центра РАНХиГС Алла Макаренцева. Она подчеркивает, что в таких условиях даже изначально посильная кредитная нагрузка со временем может превратиться в фактор повышенной уязвимости.

Макаренцева подтверждает, что решение о рождении следующего ребенка при наличии ипотеки может быть отложено как слишком рискованное. При этом она добавляет, что на рождаемость первых и – иногда – вторых детей жилищный кредит может влиять позитивно. Макаренцева говорит о неоднородности эффектов ипотечных программ: они могут поддерживать деторождение в начале семейной жизни, но снижать готовность к расширению семьи в случае ухудшения экономической ситуации уже после оформления кредита.

Дополнить программу льготной ипотеки развитием субсидированной аренды жилья уже предлагал в разговоре с «Ведомостями» председатель комиссии Общественной палаты РФ по демографии, защите семьи, детей и традиционных семейных ценностей Сергей Рыбальченко. Он указывал на то, что покупка небольшого по размеру жилья в ипотеку может останавливать семьи от рождения большего количества детей. Поэтому молодым родителям с невысоким уровнем доходов и накоплений следует предлагать льготные условия аренды, пояснял Рыбальченко.

Читайте подробнее: https://www.vedomosti.ru/economics/articles/2026/01/27/1171934-ekspert-ranhigs-nazivaet-rost-dolgovoi-nagruzki-semei-novim-vizovom?from=copy_text