Факторы давления на национальную валюту пока весомее плюсов в виде высокой ключевой ставки

Ведомости от 07.11.24

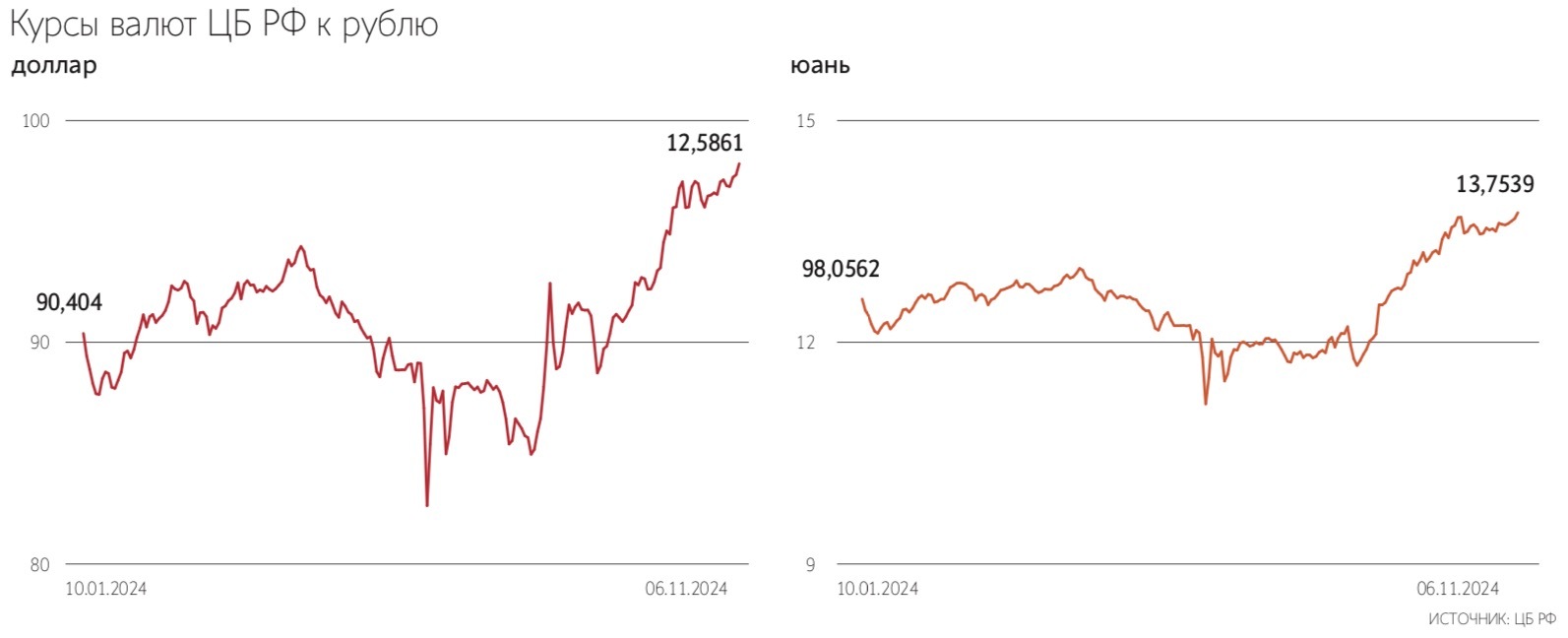

В последние месяцы российская валюта планомерно ослабевает по отношению к трем мировым – доллару, евро и юаню. Юань неуклонно дорожает с 27 августа – к вечеру 6 ноября он прибавил 16,5%, подорожав до 13,6 руб./юань, следует из данных торгов на Мосбирже. Доллар стабильно растет с 17 сентября – с тех пор он подрос на 8% до 98,2 руб./$, следует из данных ЦБ на основе внебиржевого рынка. Евро дорожает с 5 сентября и уже набрал 8%, достигнув отметки 105,7 руб./евро. С начала ноября китайская валюта выросла на 2,7%, американская – на 1,2%, европейская – на 0,5%.

Банк России в опубликованном 6 ноября резюме обсуждения ключевой ставки назвал среди причин ослабления рубля рост спроса на импорт при стабильной динамике экспорта. Кроме того, говорится в документе, на курс рубля могла повлиять балансировка валютных позиций компаниями и банками в этот период. Совет директоров ЦБ в ходе обсуждения отметил, что курс рубля складывался вблизи уровней октября 2023 г. и марта – апреля 2024 г. «То есть такие уровни курса уже могли быть учтены компаниями в бизнес-планах на текущий год, и значимого проинфляционного эффекта от ослабления рубля может не быть», – отмечается в документе.

Основной причиной ослабления рубля в последние месяцы стало также снижение продажи валюты экспортерами, считает главный аналитик Совкомбанка Сергей Васильев. С одной стороны, экономист связывает это со снижением нефтяных цен Brent до $70–75/барр. С другой – с ослаблением требований обязательной продажи валютной выручки и санкционными издержками на возврат валюты в страну. Средняя цена Brent, по данным EIA, в сентябре составила $74/барр., что является минимальным значением с сентября 2021 г. При этом Васильев также видит риски повторения сценария 2023 г., когда рубль слабел до тех пор, пока власти не вернули обязательную продажу валютной выручки.

Минфин 5 ноября сообщил, что в ноябре и начале декабря будет направлять на покупку юаней и золота по 4,2 млрд руб. в день. Банк России будет зеркалировать операции министерства на внутреннем рынке, а также продолжит ежедневно продавать валюту на 8,4 млрд руб. Таким образом, чистые ежедневные продажи валюты со стороны ЦБ в ближайший месяц составят эквивалент 4,2 млрд руб. – это на 1,1 млрд руб. меньше, чем в октябре. Но на фоне снижения объемов продаж глава аналитического отдела Россельхозбанка (РСХБ) Александр Фетисов не ждет, что этот фактор будет значимым для динамики рубля в ближайшее время.

«Один из важных элементов долгосрочного прогноза по курсу валюты – разница фоновых инфляций «дома» и в стране, курс валюты которой рассматриваем. При прочих равных эту разницу стоит воспринимать как потенциал ослабления, если «дома» инфляция выше, или, соответственно, как потенциал укрепления при обратном соотношении инфляций», – говорит директор группы суверенных и региональных рейтингов АКРА Дмитрий Куликов. Если ожидаемая разница на годовом горизонте, например, составляет 5 п. п., то это может значить 5%-ное ослабление, поясняет экономист. В этой логике достаточно устойчивые 100 руб./$ – это вполне себе перспектива следующего года. Понятно, оговаривается Куликов, что на курс влияют и многие другие факторы волатильности, которые могут двигать его быстро и сильно, в том числе статус внешней торговли. Для России важны цены и объемы основных экспортных товаров, ситуация с платежами за импорт, требования по репатриации валютной выручки, операции Минфина и проч., перечисляет Куликов.

Кроме того, надо понимать, что внутренний валютный рынок за последнее время стал гораздо менее прозрачным и предсказуемым – он разбился на сегменты, стал гораздо менее биржевым (доля внебиржевых сделок существенно выросла) и менее ликвидным, поэтому и волатильность курсов, вероятно, останется достаточно высокой, резюмирует экономист.

Временное ухудшение конъюнктуры на рынке нефти создает негативный фон для краткосрочных перспектив рубля, согласна старший аналитик УК «Первая» Наталья Ващелюк. К тому же внести дополнительный аргумент в ослабление российской валюты может и победа Дональда Трампа на выборах президента США. Если США сосредоточатся на росте объемов добычи нефти, то это может привести к среднесрочному снижению цен на нефть, что будет негативным фактором для рубля, говорит аналитик УК ПСБ Евгения Нестеренко.

Победа Трампа уже фактически отразилась на резком росте индекса доллара (DXY) в связи с переоценкой инвесторами вероятности возможного роста инфляционного давления вследствие вероятного роста дефицита бюджета и соответствующего повышения долговой нагрузки, отмечает Фетисов из РСХБ. Рост индекса доллара, в свою очередь, негативно повлиял на динамику товарных площадок. Поэтому в краткосрочной перспективе давление на рубль будет усиливаться, говорит эксперт. Но в долгосрочной следует учитывать исторически рекордную реальную рублевую ставку, которая будет являться основным препятствием более интенсивного снижения курса нацвалюты, резюмирует Фетисов.

Также негативными факторами для рубля остаются геополитические и санкционные риски, повышенный отток капитала в конце года, спрос на валюту для выкупа доли российских компаний у иностранных собственников, повышенные бюджетные расходы, которые в том числе идут на закупку импорта, перечисляет Васильев: в ближайшие недели рубль может продолжить слабеть к основным валютам. Обычно в начале месяца экспортеры снижают предложение валюты на рынке, объясняет он.

Поддержку нацвалюте будут оказывать профицит торгового баланса, продажи юаней из резервов в рамках бюджетных операций на 4,2 млрд руб. в день, рост рублевых процентных ставок после повышения ключевой ставки и жесткого сигнала ЦБ, продолжает экономист. Вслед за повышением ключевой ставки на сопоставимую величину возрастут проценты по депозитам, что еще больше увеличит привлекательность рублевых сбережений, объясняет Васильев. Кроме этого возросшие ставки по кредитам будут снижать потребительский спрос и спрос на импорт.

У РСХБ прогноз среднего курса рубля на декабрь по отношению к юаню составляет 13,7 руб., но Фетисов не исключает тестирования и более низких значений – на уровне 14–14,05 руб. Прогнозное значение среднего курса рубля к доллару составляет 98,3 руб./$, а к евро – 107 руб. На ослабление рубля будут воздействовать два фактора, считает Фетисов: в первую очередь это спрос на валюту со стороны импортеров в условиях наращивания запасов в ноябре и декабре, а во вторую – относительная слабость товарных рынков вследствие роста индекса доллара. На стороне рубля – жесткие денежно-кредитные условия, которые ограничивают более интенсивное ослабление нацвалюты, резюмирует эксперт.

До конца года, по прогнозу Совкомбанка, доллар будет торговаться в диапазоне 96–101 руб., евро – 103–109 руб., а юань – 13,4–14,1 руб.