Сказались снижение цен и омоложение выставленных на продажу портфелей

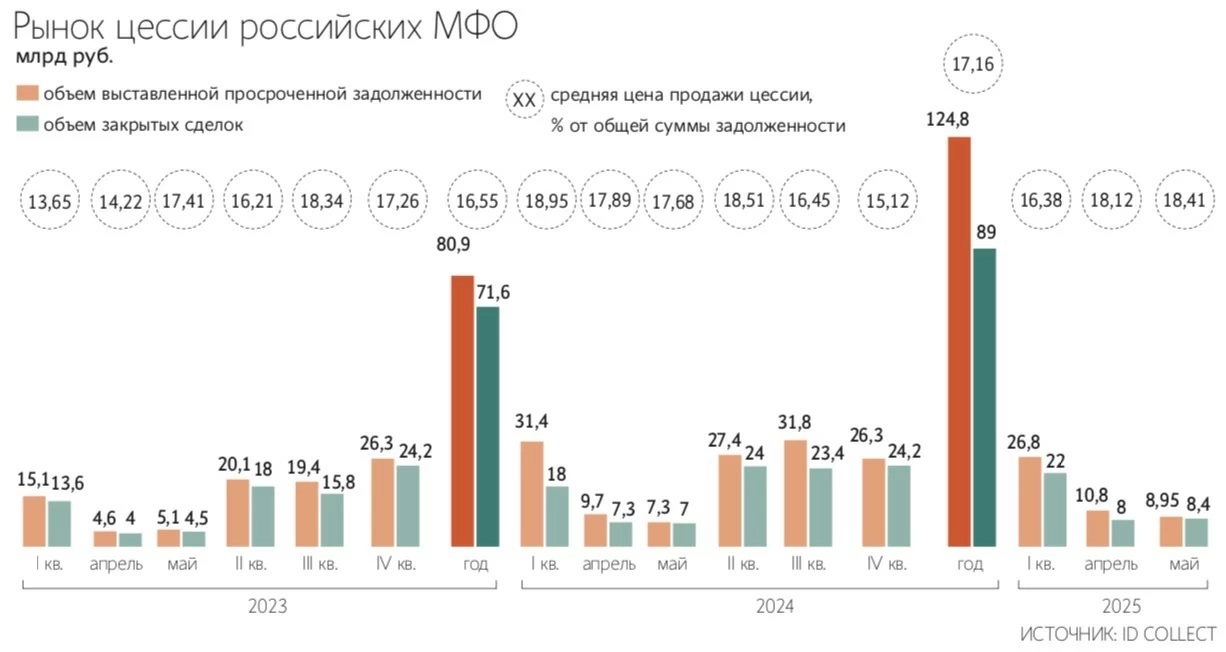

Коллекторы по итогам пяти месяцев 2025 г. купили рекордный за последние три года объем просроченных долгов микрофинансовых организаций (МФО): размер закрытых сделок в январе – мае составил 38,4 млрд руб., это на 19% выше значения того же периода в 2024 г. и на 73% – в 2023 г., говорится в аналитическом материале сервиса по возврату просроченной задолженности ID Collect (есть у «Ведомостей»). Статистика основана на данных всех электронных торговых площадок и прямых сделках, уточняется в документе.

Одной из причин рекордных продаж стало снижение цены на просрочку МФО, поясняет коммерческий директор ID Collect Татьяна Волегова. По итогам I квартала 2025 г. средневзвешенная цена составляла 16,38% (от суммы основного долга), что ниже показателей за 2024 г. и за I квартал 2024 г. – 17,16 и 18,95% соответственно. В свою очередь, на коррекцию стоимости лотов на торгах повлиял тренд на улучшение качества портфелей, отмечает Волегова. Один из основных критериев оценки портфелей – DPD (Days Past Due – средний срок просрочки платежа в днях). В течение длительного времени на рынке цессии (переуступка прав требования третьему лицу) наблюдается очевидный тренд на омоложение портфелей, поясняет она. По итогам I квартала и в мае – апреле, согласно данным ID Collect, этот показатель составлял около 220 дней, что на 20% меньше такого же показателя за весь прошлый год.

Данные публичных торгов подтверждают тренд на омоложение портфелей МФО. Согласно сведениям электронной торговой площадки Debtprice, средний DPD по состоявшимся торгам в I и II кварталах 2024 г. составлял 399 и 420 дней, за I и неполный II квартал 2025 г. – 214 и 256 дней. Рекорд продаж может объясняться отложенным спросом, говорит генеральный директор «Интел коллекта» Тимофей Полетаев. После того как в III квартале 2024 г. изменилась госпошлина на замену сторон в судебном процессе после переуступки прав (раньше было бесплатно, а сейчас – 15 000 руб.), многие коллекторские агентства ушли в перестройку процессов, поясняет он. А перед тем, как изменилась госпошлина, коллекторские агентства массово просудили по старой цене весь портфель, который у них был, и сформировали большой объем исполнительных документов, продолжает Полетаев. В итоге у них увеличилась ликвидность, которую они сейчас тратят, отмечает он, рынок оживает. Кроме того, появилось больше крупных покупателей долгов МФО, да и сами микрофинансисты создают собственные коллекторские агентства, которые становятся участниками таких сделок, говорит генеральный директор онлайн-аукциона долгов Debex Марат Брук.

Повышение госпошлины за смену правопреемства в судебных процессах в принципе оказывает ключевое влияние на весь рынок продажи долгов, отмечает Полетаев. Это дисконтировало все просуженные портфели на рынке – государственная пошлина практически полностью обесценила рынок просуженной задолженности МФО, констатирует он. По данным Debtprice, средневзвешенная стоимость продажи просуженных портфелей МФО во II квартале 2025 г. опустилась до 1,66% против 2,66% в январе – марте. Для сравнения: в 2024 г. средневзвешенная цена на такие лоты в начале года составляла 7,1%, а к концу года упала до 3,01%.

После роста госпошлин финансовый рынок, включая кредиторов, стал максимально ориентироваться на досудебное взыскание, поэтому такие долги сейчас более выгодно выставлять на продажу, говорит представитель Национальной ассоциации профессиональных коллекторских агентств. Покупка судебных лотов МФО становится просто невыгодной с учетом размера госпошлины за замену стороны, поэтому они уходят с рынка, согласен Брук.

Это подтверждает сооснователь Debtprice Константин Виноградов: объем уступаемых просуженных прав требования в сегменте МФО последовательно снижается в течение последних четырех кварталов. По данным Debtprice, основанным на статистике всех публичных торгов по портфелям МФО, в январе – мае 2025 г. количество состоявшихся торгов по просуженным портфелям составило семь против 35 в I–II кварталах 2024 г., в абсолютных цифрах – 137,6 млн против 3,2 млрд руб. Обычно доли сделок, совершенных на электронных площадках и за их пределами, приблизительно равны, поясняет сооснователь Debtprice, владелец издания «Рынок взыскания» Владимир Вербицкий. В течение года могут быть заметные колебания, но значения выравниваются нарастающим итогом за год, добавляет он.

По оценкам Волеговой, доля просуженных портфелей в сегменте МФО будет снижаться и в дальнейшем, а цены могут приблизиться к символической цифре 1–1,5% и ниже. Пошлина за правопреемство делает экономически малопривлекательной покупку просуженных портфелей МФО, тем более что сейчас продавцы выставляют качественную досудебную просрочку, которая и представляет для крупных покупателей основной интерес, поясняет она.

С такой оценкой согласен Полетаев: просуженных микрофинансовых портфелей практически не будет на рынке, так как их цена будет дисконтирована до минимальной. Рынок продажи цессии в будущем сосредоточится исключительно на досудебных портфелях, уверен он.

Читайте подробнее: https://www.vedomosti.ru/finance/articles/2025/06/25/1119811-kollektori-kupili-rekordnii-obem-dolgov-mfo?from=copy_text