Банки ужесточают риск-политики из-за роста дефолтности и замедления снижения ключевой ставки

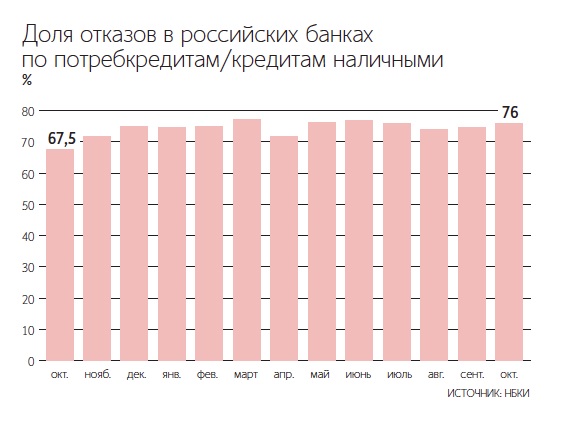

Доля отказов банков по заявкам на кредиты наличными растет второй месяц подряд: в октябре 2025 г. она увеличилась на 1,3 п. п. относительно сентября и составила 76%, следует из данных Национального бюро кредитных историй (НБКИ). В годовой динамике показатель увеличился на 8,5 п. п. Октябрьское значение стало самым высоким за последние два года.

Наибольшие доли отказов по заявкам на потребкредиты в регионах России в октябре НБКИ зафиксировал в Новосибирской (78,3%) и Омской (77,8%) областях, Краснодарском крае (77,6%), а также в Кемеровской (77,3%) и Оренбургской (77,1%) областях.

По всем розничным кредитам (кредиты наличными, POS-кредиты, кредитные карты, автокредиты и ипотека) доля отказов в октябре составила 81,9%, увеличившись по сравнению с предыдущим месяцем на 3,7 п. п., а по сравнению с аналогичным периодом прошлого года – на 5,5 п. п., следует из данных НБКИ. В октябре было самое высокое значение данного показателя за последний год, отмечают в бюро.

Средняя запрошенная сумма кредита наличными в октябре 2025 г. составила 677 700 руб. и снизилась относительно сентября на 14,8% (795 700 руб.), свидетельствуют данные анализа кредитных заявок, поданных через маркетплейс «Финуслуги». В годовом выражении показатель упал на 11,7%. Снижение произошло после сентябрьского роста, когда средняя желаемая сумма кредита наличными достигла максимального показателя с февраля 2025 г., говорится в релизе «Финуслуг».

В октябре банки выдали гражданам 1,59 млн кредитов наличными на общую сумму 274,5 млрд руб., что на 4,5% больше по количеству, но на 2% меньше по объему относительно сентября, следует из данных НБКИ. Всего за январь – октябрь россияне получили около 16,5 млн ссуд на сумму 2,8 трлн руб., следует из предварительных данных экспресс-мониторинга аналитической компании Frank RG.

Доля отказов по заявкам на потребительские кредиты остается на довольно высоком уровне из-за сокращения банками аппетита к риску, поясняет директор по маркетингу НБКИ Алексей Волков. Кредитные организации действительно повысили консерватизм своих риск-политик, учитывая рост дефолтности в розничном портфеле в 2025 г., согласен управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов. Рост проблемных кредитов в портфелях является сигналом для банков, что необходим более строгий контроль рисков, добавляет директор группы рейтингов финансовых институтов АКРА Михаил Полухин.

Доля проблемных розничных кредитов растет с начала года, следует из данных Банка России: если в январе она составляла 4,9%, то в октябре – уже 6,1%. В портфеле необеспеченных потребительских кредитов доля проблемных составила 12,9% в октябре, отмечал регулятор. Рост дефолтности в розничном портфеле ЦБ связывает с вызреванием необеспеченных потребкредитов, выданных в конце 2023 – начале 2024 г. по высоким ставкам, в том числе новым заемщикам без кредитной истории.

Влияние на уровень отказов оказывают действующие макропруденциальные лимиты и высокая стоимость кредита для потенциальных заемщиков, считает управляющий директор рейтингового агентства НКР Михаил Доронкин. Ряд банков могли дополнительно пересмотреть свои политики в условиях менее активного, чем ранее прогнозировалось, снижения ключевой ставки, поясняет он. К тому же отдельные игроки рынка из числа системно значимых могут ограничивать рост выдач для удовлетворения растущих требований к достаточности капитала, полагает Доронкин.

Закредитованность граждан остается высокой, констатирует Беликов: интерес к заемным средствам может повышаться в преддверии новогодних праздников, но доля платежеспособного спроса в его общей структуре пока не возрастает. При высоких ставках спрос на кредитные средства формируется в значительной мере за счет заемщиков с высоким профилем рисков, подтверждает Полухин.

24 октября ЦБ снизил ключевую ставку в четвертый раз – до 16,5%, до этого с октября 2024 г. и по июнь 2025 г. она держалась на уровне 21%. Несмотря на снижение ключевой, ценовые условия по розничным кредитам остались жесткими: со 2 по 30 октября средняя полная стоимость кредита наличными (отражает финальный процент по ссуде и включает все затраты заемщика на ее обслуживание, в том числе комиссии и расходы на страховку) в топ-20 банков снизилась на 0,36 п. п. до 30,72% годовых, следует из индекса кредитов наличными маркетплейса «Финуслуги». Средняя ставка по необеспеченным кредитам за этот период снизилась на 0,3 п. п. и составила в конце месяца 33,48%.

Одобрение розничных кредитов остается на низком уровне с тенденцией к дальнейшему сокращению, отмечает Волков. Снижения ключевой ставки до 16,5% и плавного сокращения полной стоимости кредитов пока недостаточно для возвращения на рынок большинства заемщиков хорошего кредитного качества, поясняет он.

Скорее всего, доля отказов выходит на плато, т. е. в ближайшие месяцы не стоит ожидать ни его значимого роста, ни падения, говорит Беликов. По оценкам Полухина, до конца года доля отказов будет колебаться на уровне 76–77%. Достаточно высокая доля отказов сохранится до начала следующего года, считает Доронкин. По его мнению, заметное снижение данного показателя будет наблюдаться по мере дальнейшего смягчения денежно-кредитных условий.

Читайте подробнее: https://www.vedomosti.ru/finance/articles/2025/12/02/1159720-dolya-otkazov-po-zayavkam-na-potrebitelskie-krediti-rastet?from=copy_text