Для этого потребуется доработка антифрод-систем и наладка бизнес-процессов

Период охлаждения по потребительским кредитам заработает с 1 сентября 2025 г. Соответствующий законопроект депутаты Госдумы приняли во втором и третьем чтении 11 февраля. Получить деньги по кредиту или займу от 50 000 до 200 000 руб. можно будет только через 4 часа после заключения договора, а если сумма превышает этот порог, средства перечислят не ранее чем через 48 часов.

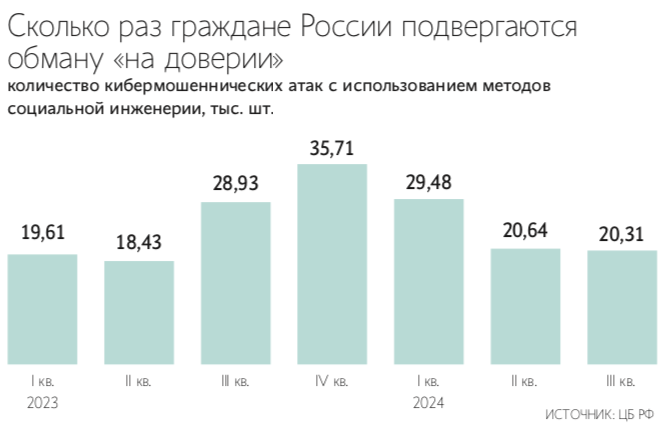

Цель принятого закона – уберечь граждан от оформления кредита под влиянием мошенников, которые затем убеждают полученные в долг средства перечислить на их счета. Документ вводит ряд ответственностей, в том числе для так называемых дропперов – лиц, которые предоставляют свои счета для вывода украденных денег, отметил в своем выступлении на заседании Госдумы председатель думского комитета по финансовому рынку Анатолий Аксаков. «Мы рассчитываем на то, что эта норма охладит многие горячие головы и в результате ситуация на рынке станет более благоприятной», – заявил он.

Это решение позволит спасти многих людей от мошеннических действий, от «преступных групп», которые созданы и работают в этой сфере, заметил во время заседания председатель Госдумы Вячеслав Володин.

Вместе с тем при обсуждении законопроекта некоторые депутаты выделили его слабые стороны. В частности, депутат Алексей Куринный (КПРФ) указал, что период охлаждения на данный момент остается «пустым». Он предложил в этот период информировать ближайших родственников или третьих лиц о проведении операции, чтобы те смогли разобраться в ситуации и остановить заемщика. Но в комитете решили, что механизм на данный момент выглядит недостаточно проработанным, и поправку отклонили.

Заместитель руководителя фракции «Справедливая Россия» Валерий Гартунг добавил, что законопроект не сможет в полной мере защитить граждан от мошенников, так как он не вводит ответственности для дропперов, что, по его мнению, сделать необходимо.

Но Аксаков возразил, что соответствующий документ об ответственности, в том числе уголовной, сейчас находится на согласовании в Верховном суде. Его разработало МВД в сентябре 2024 г. и направило в правительство.

Свои предложения с поправками также два раза направлял Национальный совет финансового рынка (НСФР) от лица его председателя Андрея Емелина. В частности, он предлагал вывести из-под действия периода охлаждения POS-кредиты и банковские счета, предусматривающие возможность овердрафта. Это предложение депутаты приняли во внимание, готовя законопроект ко второму чтению. По словам Емелина, данная поправка была крайне важной для сохранения «бытового кредитования» и комфортной среды для большинства низкосуммовых заемщиков. Помимо этого, НСФР предлагал уточнить некоторые формулировки, например уведомление об отказе в выдаче денежных средств предлагалось направлять не «в письменной форме», а «в форме, предусмотренной договором потребительского кредита (займа)».

Всего по законопроекту поступило 15 поправок, из которых семь приняли и восемь отклонили, рассказал Аксаков. Отклонение ряда инициатив он аргументировал тем, что они уже учтены в другом законопроекте, который предполагает введение фактора «второй руки» – системно значимые кредитные организации обеспечат возможность физлиц назначить третье лицо для получения подтверждения намерения клиента осуществить операцию по переводу средств с банковских счетов (вкладов). Документ внесли в Госдуму осенью 2023 г., в мае 2024 г. его приняли в первом чтении. Банк России предложил его расширить ко второму чтению на операции по платежным картам, СБП, а также при снятии наличных. Законопроект включен в примерную программу Госдумы на июль 2025 г.

Новые меры

Период охлаждения не будет устанавливаться для кредитов и займов до 50 000 руб., а также для ипотечных и образовательных кредитов, автокредитов (при условии, что деньги зачисляются сразу на счет автодилера), кредитов на рефинансирование, если это не приведет к увеличению размера обязательств. Покупка товаров и услуг в кредит без периода охлаждения станет возможна только при личном присутствии потребителя в магазине или организации (POS-кредиты офлайн). Отсрочка также не коснется кредитов и займов, если обязательство по договору принимают несколько созаемщиков или у заемщика есть поручители.

Банк России сможет изменять параметры периода охлаждения с учетом результатов анализа эффективности мер, которые принимает кредитная организация для противодействия мошенничеству, например сократить срок охлаждения для добросовестных банков, деятельность которых на протяжении минимум двух кварталов будет соответствовать критериям регулятора (их разработают позже). Для недобросовестных участников рынка предусмотрена финансовая ответственность. При выдаче кредита или займа с нарушением антимошеннических норм и при возбуждении уголовного дела по факту хищения денег кредитор не сможет требовать исполнения заемщиком обязательств, начислять проценты и передавать долг коллекторам.

Также по предложению ЦБ в закон включена норма о том, что банки не смогут выдавать электронные средства платежа, включая банковские карты, лицам из базы данных регулятора о случаях и попытках мошеннических операций. По их действующим картам вводится лимит на переводы в адрес других людей – не более 100 000 руб. в месяц. Это будет касаться граждан, сведения о которых есть в базе данных и банк не воспользовался своим правом на блокировку карты. По действующему закону кредитные организации обязаны отключать таким клиентам онлайн-банкинг и блокировать карты, только если от правоохранительных органов поступили сведения о совершенном ими мошенничестве. Кроме того, теперь на токенизированные (виртуальные) карты банки не смогут зачислять больше 50 000 руб. в течение 48 часов с момента их выпуска. Сейчас злоумышленники активно используют для обмана людей цифровые карты.

Банки и микрофинансовые организации (МФО) должны будут запрашивать у заемщика ИНН и проверять его в государственных информационных системах, в частности в базе ФНС России. Это станет дополнительным источником идентификации заемщика, а также ускорит взаимодействие с бюро кредитных историй. МФО будут зачислять деньги на счет, только если сведения о заемщике и получателе денег совпадают. Помимо этого, с 1 марта 2026 г. МФО получат доступ к сведениям из базы данных регулятора и смогут отказывать находящимся в ней заемщикам в выдаче займа. Это также поможет избежать случаев, когда человек в короткий срок оформляет сразу несколько кредитов и займов в разных банках и МФО под влиянием мошенников. Это положение заработает с 31 декабря 2026 г.

Какого эффекта ждать

В целом принятый закон – результат сложного оперативного компромисса между необходимостью противодействия мошенникам и интересами заемщиков, говорит Емелин. Это только начало построения системы кредитного антифрода в сочетании с самозапретом, «второй рукой» и другими мерами, и она будет совершенствоваться с учетом практики, уверен он.

Поправки приведут к снижению количества случаев мошенничества в сегменте потребительского кредитования, уверен директор информационной безопасности банка Дом.РФ Дмитрий Никишов. Новые меры в условиях их применения в комплексе с уже действующими средствами будут достаточно эффективны для противодействия методам социальной инженерии и станут хорошей защитой как минимум для социально незащищенных слоев населения, согласен начальник управления банковской безопасности «ОТП банка» Сергей Лапихин.

Для эффективной работы нововведений потребуются дополнительные меры на стороне банковской антифрод-системы (противодействие мошенничеству), а также изменения в банковских процессах, связанных с выдачей потребительских кредитов, рассуждает Никишов. На первых этапах это приведет к увеличению нагрузки на системы и сотрудников, указывает он. Придется перестраивать систему, так как в банках сформирована привычка одобрять кредиты в течение 1–2 минут, подтверждает Лапихин. Также это ставит кредитные организации перед необходимостью автоматизировать процедуры проверки документов заемщиков с помощью ИИ при оформлении продуктов, проведении операций и транзакций, добавляет генеральный директор Smart Engines, доктор технических наук Владимир Арлазаров. В противном случае банки и МФО рискуют понести репутационные потери и прямые финансовые убытки, если суд признает их ответственность за недостаточность проверок, рассуждает он.

Но к части положений остаются вопросы, говорит представитель ВТБ. Например, в принятом законе сохраняется возможность для отдельных банков не применять «период охлаждения» на основе решения ЦБ, указывает он. Это может привести к регуляторному арбитражу и сохранению рисков заключения кредитных договоров без добровольного согласия клиента, полагает представитель госбанка. Поэтому он выступает за введение безусловного «периода охлаждения» для всех кредиторов и всех видов потребительских кредитов, на которые распространяется действие закона.

Читайте подробнее: https://www.vedomosti.ru/finance/articles/2025/02/12/1091597-banki-stanut-vidavat-potrebkrediti-s-periodom-ohlazhdeniya?from=copy_text